比特币钱包

...

查看详情

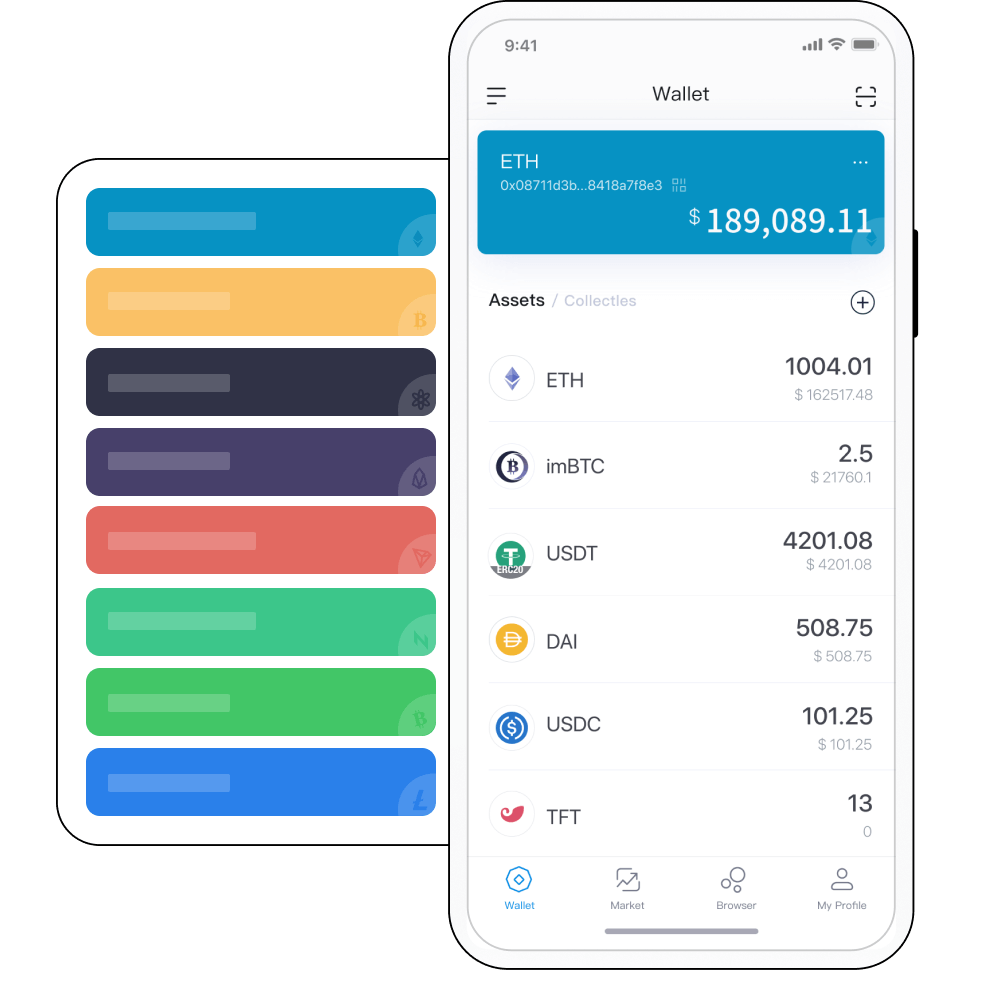

IMToken是一款备受欢迎的数字货币钱包应用,它为用户提供了安全、便捷的数字资产管理和交易服务。无论是初学者还是资深玩家,IMToken都是您理想的数字资产管理工具。 IMToken提供了多种数字资产的管理功能。通过IMToken,您可以轻松地管理您的比特币、以太坊、ERC20代币等多种数字资产。您可以创建多个钱包地址,方便地管理不同的资产,同时还可以随时查看余额、交易记录等详细信息。IMToken还支持离线钱包功能,可以将您的私钥保...

2024-04-24

2024-04-24

2024-04-24

2024-04-24

2024-04-24

2024-04-24

2024-04-24

2024-04-24

2024-04-24

2024-04-24

2024-04-24

2024-04-24

2024-04-23

2024-04-23

2024-04-23

2024-04-23

2024-04-23

2024-04-23

2024-04-23

2024-04-23

2024-04-23

2024-04-23

2024-04-23

2024-04-23

2024-04-22

2024-04-22

2024-04-22

2024-04-22

2024-04-22

2024-04-22

2024-04-22

2024-04-22

2024-04-22

2024-04-22